今年,Netflix的CFO Spencer Neumann在被问及公司是否会长期坚持没有广告的会员订阅服务时表示,“不要说永远不可能。”这意味着,从1999年延续至今的Netflix无广会员制时代,即将迎来它的落幕。

对此,Netflix的CEO Reed Hasting解释道:“尽管我一向反对复杂广告,提倡简单订阅,但我更尊重消费者的选择。”这段话其实透露出两个信号:1.过高的会员价格导致了用户流失;2.单一的会员制,无法维持用户数量的持续增长。

时间回到几年前,当时的Netflix还风光无限,它的成功让引来了诸多新人加入这个赛道,美国各大媒体集团纷纷推出了自己的流媒体频道,迪士尼推出了Disney+,华纳有HBO Max,亚马逊推出流媒体工作室亚马逊Prime Video,这些流媒体平台的商业模式中,以用户需求为主导的付费会员制一度被奉为圭臬。

拐点来自今年上半年,Netflix会员人数持续减少,股价也应声跌落。这种陡然出现的困境,让流媒体玩家们不得不重新审视订阅制的运营模式,为了稳定局面,很多玩家都开始寻找新的出路,以Netflix为例,它在推行会员差异化定价的基础之上,广告模式被纳入新的付费体系。

2018年的时候,财经大V吴晓波曾预测:“会员制将成为最流行的消费者关系模式。”彼时,Netflix正凭借这套法则一路成长为全球最大的流媒体服务提供商。然而到了现在,在会员制大行其道的时代里,作为行业领头羊的Netflix反倒最先发动了自我改革。这是我们今天要探讨的问题:会员制究竟有什么问题、以及流媒体行业的未来究竟在哪?

01 会员制的陷阱:只看到不断增加的用户数

门票型订阅式的会员服务与增值型订阅式的会员服务,是流媒体行业常见的两种会员模式。前者以Netflix为代表,订阅会员即可观看内容,后者以Hulu为代表,订阅会员即可免看广告。

在门票型订阅式会员服务下,营业收入=会员人数×会员费用。要想增加营业收入,一是增加会员人数;二是提高会员费用,但二者之间呈现出倒U型的曲线关系。

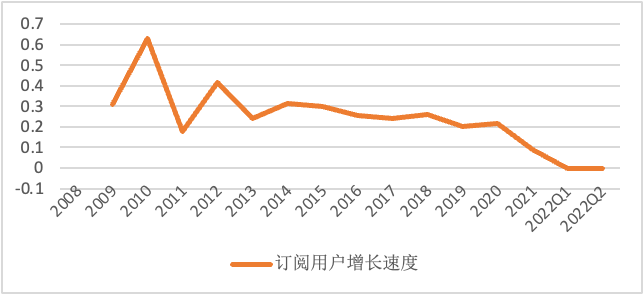

随着会员费用的增加,会员人数增长速度减缓,直至趋近于0,会员人数到达极值之后反而会下降:自2011年,Netflix对流媒体业务实行每月7.99美元的单独收费开始,一共经历了7次调价,期间会员增速显著下降。去年末,会员人数达到顶点,共2.2亿人次。今年开始,会员数量负增长,共减少了117万。

如果按照传统门票式会员制的逻辑进行思考,我们很容易陷入一个思维误区,即用户规模=营业收入=经营利润=企业发展前景。一般来说,用户持续增长,才能表明企业具有良好的发展前景,一旦用户开始流失,就像开了闸的洪水一样不可阻挡,若不能及时止损,衰退将是企业的唯一出路。

举个简单的例子,之前的Netflix凭借着不断增长的会员人数,在资本市场上获得了大量的投资,给Netflix提供了持续的资金收入,用来支撑内容方面的投入。2017-2020年间,Netflix的平均每年投入100亿美元用于内容制作,占总收入的65%。

起初,这种投入的效果是显著的,随着2020年财报的发布,Netflix的自由现金流,时隔九年再次为正,给资本市场打了一剂强心剂。所以这也让大家一度以为,Netflix成功跑通了“烧钱换用户,收获持续盈利”的经营模式,各流媒体平台开始纷纷效仿。

问题出现在了去年末,再度为负的自由现金流以及负增长的用户人数,使Netflix在资本市场上遭到阵痛,股价同比下降逾70%,跌破162美元。在资本市场看来,这次用户数量下降,是Netflix跌落神坛的一个信号。

会员制自身存在的一个陷阱:单一的会员制下,用户投入是企业收入的唯一来源。企业要想持续经营下去,必然要求了会员投入的持续增长,但一个行业能够获得的用户总量是有边界的,用户人数并不存在永续增长。在用户人数饱和之后,企业势必要转变发展思路,寻求新的增长路径。

02 Netflix用户增量去哪了

作为全球最大的电商会员平台,亚马逊坐拥1.7亿prime会员,却仍然能够保持每年3000万人次的增长,而且,它的用户粘性很高,根据研究公司CIRP的数据显示,约93%的会员在一年后仍然愿意续费会员。如此高的用户留存率,主要得益于亚马逊精细的快递网络以及优质的快递服务。

反观有着“流媒体届的亚马逊”之称的Netflix,虽然目前为止全世界共有2.2亿用户,但在维持用户存量以及用户粘性的时候显得力不从心。美国测评网站reviews.org的最新调查结果显示:近四分之一的Netflix用户想于年底取消订阅,这其中有2/3的受访者表示高昂的收费是主要原因,另外1/3则表示Netflix的内容不再拥有吸引力,其中30%的受访者想要转投其他流媒体服务供应商。这一调查结果显现出了Netflix目前面临的经营困境。

随着Disney+、HBO Max以及亚马逊Prime Video的相继入场,从前授权给Netflix的IP版权纷纷被收回,削弱了Netflix内容上的优势。又为了快速扩展用户规模,新进入的流媒体平台选择收取较低的会员费。而Netflix面对激烈的行业竞争,为了保持内容上的投入,不得不选择提高会员费用。两者相加,直接加剧了Netflix的用户流失。

用户流失不是用户规模缩减的绝对值,关键得看每月的新增用户与取消订阅的用户数量之间的比较。但由于Netflix的用户规模已接近饱和,短时间内用户提升空间有限。这也意味着,Netflix的用户困局很可能是个持续命题。

一直以来,Netflix都是靠着高质量的原创内容,吸引用户,但高质量的产出意味着高标准的资金投入。一旦用户流失,用户规模缩减,企业营收减少,将会使得内容质量下降,加速用户流失。

在会员制这套逻辑下,Netflix似乎正陷入了一个死循环。问题的根源来自流媒体行业的自身局限性。不同于电商平台的高频需求,流媒体具有低频次、高要求的特性,消费者通常只会根据网站是否有自己感兴趣的内容,来选择是否开通或者续费会员,平台之间具有很强的流动性。

流媒体行业里,即用户愿意为内容付费,但内容制作需要时间,大制作所耗费的时间与观众的耐心极不匹配,这就导致了交易双方的不平衡,一旦观众无法在平台获得自己需要的内容,就会取消订阅以转投其他平台。

03 以需求为导向的变革之路

国内知名产品经理俞军认为“产品即交易”,事实上,如果把产品替换成流媒体行业中所说的服务,也同样适用。但这也产生了另一个问题:Netflix提供的服务并没有改变,同样的会员制、同样的内容库,为什么不再能换来同样的用户人数增长?

如果你熟悉Netflix的话,它其实是从1999年开始推行会员制的。自2011年会员收费标准基本定型后沿用至今,这期间流媒体市场Netflix几乎是一家独大。直到2019年迪士尼宣布成立其专属流媒体平台Disney+,2020年华纳公司成立HBO Max,再加上亚马逊Prime Video等平台的竞争,流媒体行业的资源供给不再是稀缺的了。

所以,当消费者有了更多的选择空间,在价格不占优的情况下,Netflix自然成为了下策。

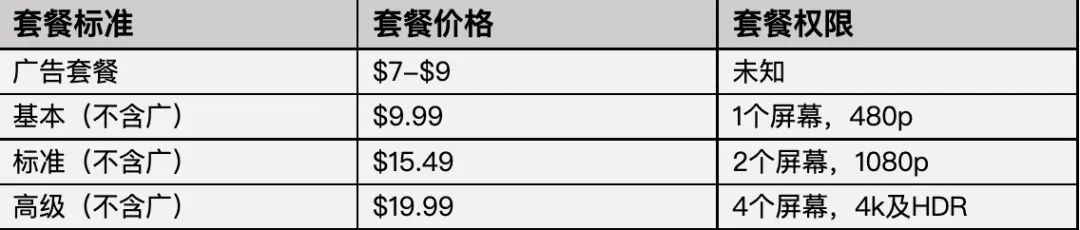

到了今年,一向保守的Netflix开始给自己动刀。4月,含广告的会员收费标准正式官宣;紧接着,Netflix选择与微软联合,于今年底在6个国家试行含广告的会员收费标准。据Netflix预测,届时,在全球范围内将新增4000万人次的广告用户。

这无疑是个一举两得的办法。一方面,低价能够带来用户人数的增加,从而增加营收;另一方面,广告的引入,给Netflix带来了新的收入增长点,有利于后续内容的投入。

但改革是一套组合拳。Netflix也认识到了这点,单一的会员划分标准,难以满足全部会员的需求,因此难以获得全部的消费者剩余。为了深入挖掘用户价值,强化自身品牌形象,提升用户忠诚度,Netflix积极调整自身的经营策略。

毕竟,在人口基数不断减少的情况下,任何行业都有其用户规模天花板,持续不断的用户增长是不现实的。那么,如何在抢夺新用户的同时,维持老用户的规模,就成了企业关注的重点。要知道,现代任何企业竞争的本质是用户忠诚度的竞争,谁赢得用户忠诚度,谁就能在未来的市场竞争中抢得先机。

Disney就是最好的例子,在TitleMax统计的全球最赚钱的25个IP中,小熊维尼以及米老鼠分列第三和第四,这两个分别诞生于1924以及1928年的经典IP,显示出了强大的生命力。在将近100年的时间里,尽管少有根据这两大IP推出新的剧集,但其授权商品的零售额始终高居不下。

这也解释了,为什么以自有IP为核心的多元化经营模式,会成为后来Netflix的转变方向:去年6月,Netflix.shop正式于美国上线,主要销售其知名影视剧集相关的人偶、服饰等。同年11月,Netflix在芬兰设立了自己的游戏开发工作室,将剧情内容在游戏中进行延伸。

会员制改革+经营模式的变革,是Netflix做出的改变。我们可以知道的是,在这个不断变化的时代里,激烈的市场竞争之下,内容永远是流媒体行业的不变量,与此同时,在不变中寻求变化和突破,也是每个玩家要做的事。