疫情不仅给影视行业带来了前所未有的压力,也在危难之时为市场注入了新的活力。

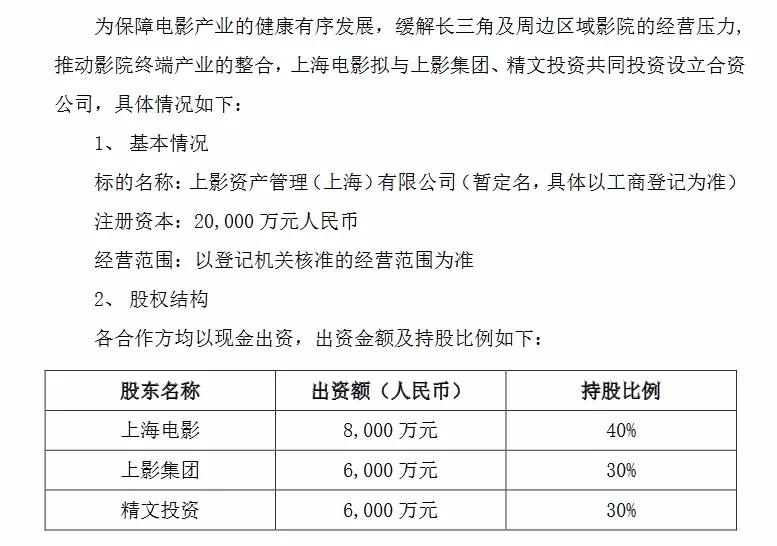

3月8日,上海电影发布公告称,为保障电影产业健康有序发展,缓解长三角及周边区域影院经营压力,推动影院终端产业整合,与上影集团、精文投资签署《合资公司合同》,共同投资设立上影资产管理有限公司(暂定名),未来将多样化运用增资、参股、并购等形式,为长三角区域内的影投、影管公司注入运营及发展资金。

其中,上海电影出资8000万元,持股 40%,上影集团、精文投资分别出资6000万元,持股各30%,合计出资2亿元。值得注意的是,精文投资的直接股东为上海国资委,此次参与出资的三家公司均为国资背景。

短短一日后,3月9日,上海电影再发消息,宣布与上影集团、精文投资共同推出全国首支“影院抗疫纾困基金”,总额达10亿元。目前,首批2亿元资金已经到位,该基金重点聚焦整个长三角地区有纾困需求的影院,通过增资、参股、并购等形式为长三角区域内的影投、影管公司注入运营及发展资金。

据上海电影公告表示,公司与上影集团、精文投资共同投资设立的上影资产管理(上海)有限公司(暂定名,具体以工商登记为准)将依托上海国有文化企业的产业优势、资源优势与品牌优势,通过并购、增资、参股等形式对长三角及周边区域内的影院进行投资与整合。

影院终端资产作为上海电影的主要经营性资产,投资设立上影资产管理(上海)有限公司(暂定名,具体以工商登记为准)将助力影院行业的正常运营,同时符合上海电影的发展战略与产融结合实践,有助于公司与区域内外更多影院终端企业实现更紧密的战略协同效应,提升上海电影在全国电影市场的影响力和竞争力。

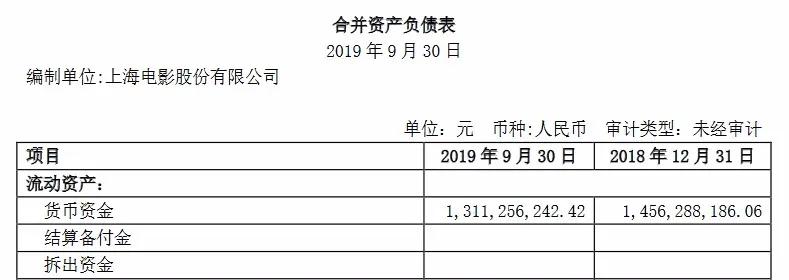

在整个电影行业都处于停摆状态的时刻,上海电影连砸重金缓解长三角区域内影投、影管公司的运营难题,潜台词无疑是借机完成低价收购整合,是一次精准的抄底。根据上海电影发布的2019年三季报,截至2019年9月30日,该公司货币资金超过13亿元,也的确具备相应资金实力。

疫情之下,全国影院都遭遇了不同程度的现金流短缺,复工遥遥无期,从业者叫苦不迭。在这样的时刻,有头部公司主动伸出援手,迅速获得了整个市场的欢迎。在发布消息后,上海电影股票连续2日飘红。

疫情加快院线整合进程

据一组网络数据显示,2019年产生场次的11469家影院中,全年票房不足500万票房的影城数量占比63.79%,这意味着即便在正常经营状态,仍有将六成左右影院处于亏损状态。在此前的《多地影协呼吁减免租金,这招能救影院吗?》一文中,我们通过分析发现,在这次疫情中,除了少数高营收的影院外,大部分影院都面临着巨额亏损。

对于这大部分影院而言,在疫情黑天鹅事件降临后,地产房东减免租金、网络兜售卖品自救亦或是各地政府出台的利好政策终归是杯水车薪,若不出意外,仍会有一大批体量较小的影院会因此被淘汰。而这部分影院或许将成为上海电影这轮并购的主要对象。疫情作为催化剂,将加速推进国产电影院线的整合进程。

按照中金集团对此次上海电影设立投资平台所出具的研报:“在充足资金储备的基础上,公司和控股股东共同出资设立影院直投公司,以市场化运作的方式,依托自身产业优势和资源优势,通过并购、增资、参股等形式对长三角及周边区域内的影院进行投资,在缓解行业经营压力的基础上实现公司自身的战略扩张。”

根据上海电影2019年三季报显示,公司拥有的已开业直营影院“SFC上影影城”共60家(其中1家处于停业装修阶段),银幕数438块;其下属的联和院线共拥有加盟影院653家,银幕4114块。另外,根据拓普数据显示,2019年票房47.16亿元(不含服务费),市场占有率为7.94%,市占率为全国第三,仅次于占比9.79%的大地院线和13.74%的万达院线。

实力雄厚的上海电影通过此举,不仅能够推动长三角院线整合进程,也以投资的形式提高了自身的市占率。同时,上海电影可利用自身的规模优势,提升被收购影院的综合运营能力,扭亏为盈。

能否治愈沉疴仍为未知数

不过,也有业内人士也对这次“雪中送炭”提出了疑问。

此前一位上市影投中层在接受21世纪经济报道采访时表示,“影院处于停业阶段,没有现金流,基本是以净资产出售,确实是抄底的好时候,从这个角度来说,10个亿资金不少,关键在于之后的运营能力。但影院依旧过剩,目前外部资金很难有意愿进来,上影纾困基金2个亿之后的融资本身也存在未知。我们估计停业时间会持续,甚至到10月,这对全行业现金流都是个挑战。线上模式盈利及体验有限,不可能取代线下,影院依旧有着相当商业价值,只是太过于被动。我们准备缩小影院规模。”

他提到了院线市场困局的根源问题,影院过剩。自2002年建立院线制度以来,中国的院线市场一直实行着粗放型发展模式,而这种区域化、碎片化的销售与发行体制,也导致了院线行业马太效应的不断加剧。

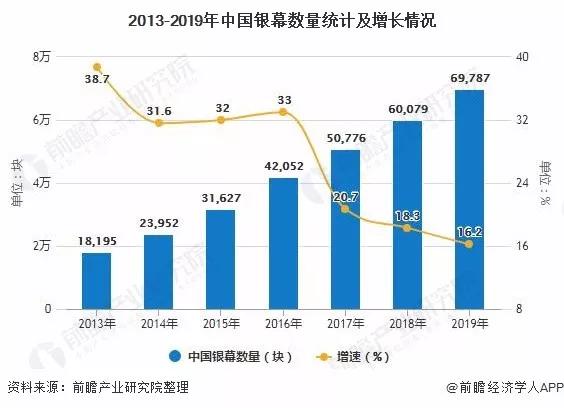

近年来,电影市场渠道逐渐下沉至三四线及以下地区,中国影院和银幕数量出现持续增长。据国家电影专资办统计数据显示,截至2019年底,全国影院数量达到12408家,全国银幕数量达到69787块。

然而值得注意的是,这两个不断飙升的数字增速却均处于下降态势。其中,我国影院数量增速已经由2013年的36.0%下滑至2019年的14.5%,银幕增速也从2013年的38.7%下降到了16.2%。与此同时,进入影院的观众数量却开始趋于稳定,这直接导致了影院单屏票房的不断下滑。

另一维度的数据则显示,自2018年12月11日,国家电影局下发《关于加快电影院建设促进电影市场繁荣发展的意见》以来,博纳影业、华人文化先后成立院线,截至目前国内城市院线数量已经达到50条。

其中,在艺恩数据一份报告统计的38条院线中,国内院线龙头万达院线的2019年票房占比为13.93%,大地院线的票房占比为9.74%,上海电影下属上海联合院线的票房占比为8.03%。TOP3院线市占率为31.7%,TOP10市占率达到45.57%。这意味着,剩余数十条院线的营收能力,加在一起才将将能够与前十抗衡,院线数量严重泛滥。而在美国,仅是AMC、Regal、Cinemark三条头部院线就占据了超过一半的市场份额。

这样的情况在中国已经持续了数年之久。

中国院线行业整合趋势非常明确,但摆在院线整合面前的问题不仅仅是市场供求失衡和院线缺乏标准化管理这两个表象。制度遗留下的产权分散也带给了院线转型升级和并购整合很大困难。这间接导致了中国院线无法像美国院线市场一样自由地完成并购融合,头部院线市占率远低于美国院线,集中度非常低。

不过,在这场旷日持久的整合拉锯战中,相较众多民企,国营资本显然更具实力。上海电影的这一举动,或许很难在短期内解决国内院线的根源问题,但对于院线行业和众多影院而言,已经起到了强心剂的作用。接下来,也不排除会有更多国资背景上市影企入局抄底。