继阅文、小米、美团赴港上市后,猫眼娱乐也于今日(农历大年三十)上午9时正式在香港联交所主板挂牌上市,公司代码为1896.HK, IPO价格为14.8港元/股。开盘即上涨0.14%,但此后,股价开始震荡走低,截止今日中午休市,盘中跌破发行价为每股14.64港元。

据悉,此次猫眼娱乐募资金额达到18亿港元,远高于此前预计的10亿港元。猫眼一共有5位基石投资者,分别为IMAX China、Hylink Investment Holdings Co., Ltd、Prestige of The Sun Limited、Welight Capital L.P.、Green Better Limited。5位基石投资者共投入资金2.35亿港元,其中,Green Better为小米旗下投资公司,认购猫眼260万美元(约2028万港元)等价股份。

从“美团分支”到“上市”,

猫眼书写了一部中国在线票务网站的进化史

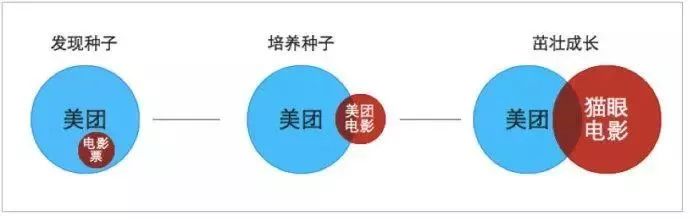

猫眼原名美团电影,由美团于2012年2月份推出,开始在美团作为一个娱乐部门开展在线电影票务业务,向大众提供电影资讯、影院信息、电影票团购服务。

猫眼的发展主要来背靠三座大山:光线、腾讯和美团。

2013年1月,美团电影更名为猫眼电影,并推出具有在线座位选择功能的猫眼App,虽然格瓦拉是第一个实现在线选座的网站,但是猫眼却是首个将小众选座带入到大众选座时代,为中国在线票务发展推进了很大一步。随着猫眼App受到大众认可与发展,猫眼不再局限于票务服务,开始深耕内容,进入电影宣发领域。2015年美团与大众点评完成战略合并,猫眼电影独立为美团网旗下全资子公司猫眼文化传媒有限公司。

在猫眼独立之后,原股东美团点评为了猫眼引入第一大股东“光线传媒”。2016年5月,光线传媒用价值23.99亿元的光线传媒股票和23.83亿元的现金换来了猫眼57.4%的股权,让当时猫眼市估值达到了83亿元。2017年8月,光线控股继续增持猫眼,其以17.76亿元将上海三快科技有限公司持有的猫眼19.73%的股权收入囊中,让猫眼整体估值再度上升到约为90亿。

猫眼第二大股东则是腾讯。2017年,与腾讯达成战略合作伙伴关系,并成为腾讯在社交网络平台独家票务渠道;同年9月,猫眼电影与微影时代合并组建“猫眼微影”,原猫眼CEO郑志昊任新公司的CEO;同年11月,猫眼与微影业务整合完成,并获得腾讯一笔10亿人民币的投资。

而一直与猫眼深度绑定、给予猫眼实际深度支持的美团持有猫眼8.27%股份,退居成为猫眼第三大持股公司。虽然占股比列不多,但美团依然是猫眼最大的用户来源。

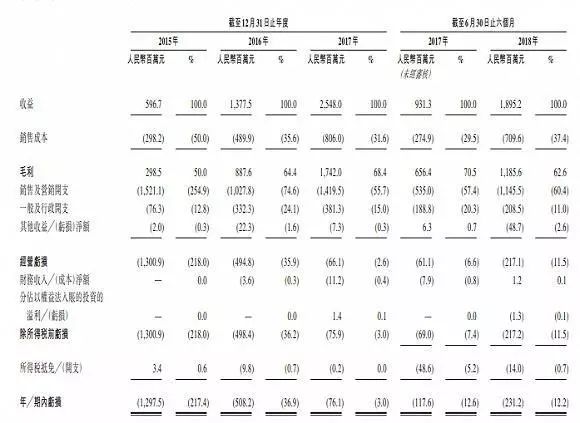

而在盈利状况方面,根据招股书显示,猫眼2015年至2017年的营收分别为5.97亿元、13.78亿元、25.48亿元, 2018年前三季度营收为30.62亿元,属于缓慢增长型。

资本寒流下,为何还要急于上市?

这其中最大的原因还是数据增长的背后,猫眼依旧处于亏损状态,根据猫眼对外披露的招股书显示,在2015年、2016年,猫眼分别亏损12.98亿元、5.08亿元,2017年亏损了0.76亿元,2018年前九个月猫眼娱乐亏损额约1.44亿元,也就是说,2015年发展至今,猫眼累计亏损额超过了20亿元。

其实早在去年9月份时猫眼就递交了招股说明书,但在首次提交招股说明书后市场传出了“票补禁令”,使得上市计划就此搁浅,然而就在“票补禁令”出台3个多月后,新规也并未真正实施起来,票补问题依然存在,避过风头之后猫眼选择再次启动上市。

为何如此着急呢?从招股书中列出20多条风险提示中可以看出,上市更多可能是出于无奈之举。自猫眼独立之后,虽背靠光线、腾讯和美团三大巨头,但猫眼盈利却一直在下滑,并且随着业务领域越来越大,猫眼急需大量的现金流去维持自身的盘子运转,而猫眼根本无法自给自足。加之如今正是影视寒冬之季,未来市场出于未知状态,选择上市不仅能减少损失,还能让资金快速进入解决困局。

未来,机遇与挑战并存

事实上,在新经济公司扎堆赴港、影视行业规范税收、流量IP失灵的环境下,其上市后的前景并不明朗。

在过去六年,在线娱乐票务成为猫眼的主要营收入来源,根据国家电影局数据显示,2015年在线娱乐票务的收益有5.9亿、占比99.6%;2016年9.6亿,占比69.7%;2017年14.9亿,占比58.5%;今年上半年11.5亿,占比60.6%,截至2018年6月30日,中国电影票房2018年上半年盈利为320.31亿元,而猫眼占电影售票大盘的市场份额约为52%,占线上售票的60.9%。如此庞大的市场让猫眼坐稳中国在线票务交易NO.1 。

猫眼在票务上的领先一方面来自于多方流量端口的开放,从起家的美团、大众点评,再到17年和微影合并后的腾讯QQ、微信;另一方面,来源于中国电影市场的突飞猛进和在线票务节节攀升的渗透率。这其中,除了电影市场整体影片质量和数量的提升外,各大票务补贴的混战,功不可没。

上市后的猫眼能否赚钱无非基于两点:一是用运营能力提升毛利率,二是产业链上下游的延伸业务。

根据猫眼娱乐的官方说法,通过"互联网+娱乐"战略,它们尝试将互联网与娱乐行业深度融合,一方面通过提供在线选座购票、IP衍生品、卖品预售等一站式服务,以及丰富的娱乐媒体信息服务,全方位优化用户娱乐消费体验;另一方面,猫眼还依据平台用户规模、品牌、大数据优势,开发专业工具和服务,帮助行业合作伙伴优化运营效率,推进娱乐产业数字化升级。

如今的猫眼除了通过互联网继续卖电影票,还不断向电影制作、发行和宣传各个方向渗透。猫眼引入光线战略投资后,也获得上游产业资源支持,进一步加强了猫眼上游内容资源优势,猫眼产业协同能力和产业竞争力进一步增强。从猫眼IPO前股权结构看,猫眼依靠腾讯与美团两大巨头股东,使其拥有得天独厚的流量资源优势。

2018年港交所的IPO数量达到全球之最,但新股的表现却非常严峻,包括小米、美团在内的热门IPO迄今还在发行价之下徘徊。随着资本寒冬的到来,选择在此时赴港上市估计也是“找粮过冬”的无奈之举,猫眼未来道路依然险峻。